Financiamento de carro usado: como simular, aprovar e não cair em armadilhas

Descubra como funciona o financiamento de carro usado, como simular, quais cuidados tomar e como evitar armadilhas comuns. Guia completo e direto.

BLOG

Equipe Seu Carro Usado

7/15/20253 min read

Comprar um carro usado é uma decisão inteligente para quem quer economizar, mas quando o pagamento à vista não é uma opção, o financiamento entra em cena. E é aqui que muita gente acaba se complicando. Entre taxas, bancos, prazos e parcelas, é fácil cair em ciladas que podem custar caro.

Neste guia, vamos mostrar passo a passo como funciona o financiamento de carro usado, como simular corretamente, quais os cuidados essenciais antes de fechar negócio e onde estão as principais armadilhas escondidas nos contratos.

Como funciona o financiamento de carro usado?

O financiamento de um carro usado nada mais é do que um empréstimo oferecido por uma instituição financeira para que você compre o veículo e pague em parcelas. O carro serve como garantia da dívida (alienação fiduciária). Caso o comprador não pague, o banco pode retomá-lo.

Você escolhe o veículo, define um valor de entrada (ou não), escolhe o prazo para pagamento e, com isso, o banco define os juros e o valor das parcelas. O carro fica em seu nome, mas com alienação registrada até a quitação total.

Quais bancos oferecem financiamento para carros usados?

Algumas das principais instituições que oferecem financiamento de veículos usados são:

Santander Financiamentos

Banco PAN

BV Financeira

Bradesco Financiamentos

Itaucard / Itaú Veículos

Além deles, fintechs e plataformas online como Creditas e Rebel também têm ganhado espaço com taxas competitivas.

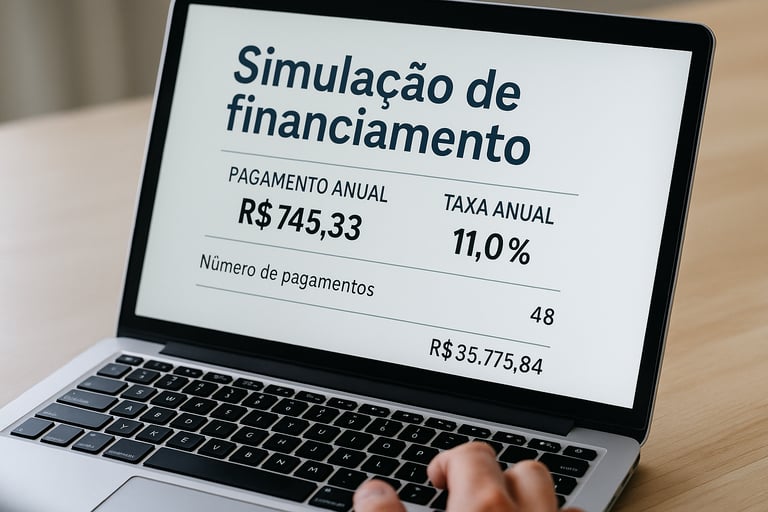

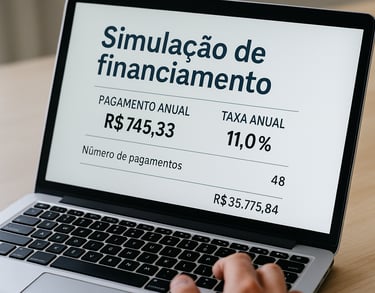

Como simular um financiamento corretamente?

A simulação é essencial para evitar surpresas. O ideal é sempre usar o valor real do carro com base na média de mercado e não apenas na Tabela FIPE. Para isso, você pode usar nossa calculadora de avaliação de carros usados.

Depois, siga estes passos:

Defina o valor de entrada (quanto pretende dar de sinal).

Escolha o prazo ideal (menos parcelas = menos juros).

Compare taxas de diferentes bancos.

Observe o CET (Custo Efetivo Total), não só os juros.

Faça simulações com e sem entrada para entender o impacto.

Dica importante: cuidado com a pressa

Muitos vendedores pressionam o comprador para fechar rápido. Desconfie de frases como "essa taxa só vale hoje" ou "vai subir amanhã". Bons negócios resistem a uma análise cuidadosa.

Principais armadilhas no financiamento de carro usado

1. Entrada muito baixa (ou nenhuma)

Parece tentador, mas geralmente resulta em parcelas muito altas ou prazos longos com juros abusivos. Se possível, dê pelo menos 20% de entrada.

2. Seguro prestamista embutido

Alguns contratos incluem seguros que encarecem a parcela e você nem percebe. Pergunte sempre o que está incluso.

3. Juros disfarçados com "taxas de cadastro"

Algumas financeiras colocam taxas administrativas, TAC (Taxa de Abertura de Crédito) e outras cobranças no contrato. Exija a planilha detalhada dos custos.

4. Prazo longo demais

Quanto maior o prazo, maior o custo final. Parcelar em 60 meses pode parecer leve, mas você pode pagar dois carros ao final do contrato.

5. Revenda ou agência que intermedia o financiamento

Agências podem fazer parcerias com financeiras que cobram taxas mais altas em troca de comissões. O ideal é simular também fora da loja e comparar.

Qual o perfil ideal para financiar?

O financiamento é mais indicado para quem:

Tem estabilidade financeira e renda comprovada;

Pode dar entrada de ao menos 20% do valor do carro;

Planeja manter o veículo por pelo menos 3 anos;

Tem margem no orçamento para absorver pequenas variações nos custos (IPVA, manutenção etc.).

Caso contrário, pode valer mais a pena esperar, juntar um valor maior ou buscar um veículo mais barato.

O impacto do financiamento no valor de revenda

Um carro financiado pode ter revenda mais difícil enquanto ainda está alienado, especialmente em negociações entre particulares. Mesmo assim, não é impeditivo. É possível fazer a quitação antecipada e revender normalmente. Só atente-se ao valor de mercado atualizado.

Aliás, aproveite para conferir nosso post sobre como calcular o valor justo de um carro usado.

Conclusão: financiar carro usado é uma boa?

Depende. Para quem entende o processo, compara condições e escolhe bem o veículo, o financiamento pode ser uma boa saída. Mas para quem entra no automático, sem pesquisar, ele se transforma em uma armadilha que dura anos.

A dica principal é: nunca comece a financiar antes de saber quanto o carro realmente vale. E para isso, nossa calculadora de avaliação pode ajudar muito.

© 2025. Seu Carro Usado All rights reserved.