Qual a melhor forma de pagar por um carro usado: à vista, financiamento ou consórcio?

Descubra a melhor forma de pagar por um carro usado: à vista, financiamento ou consórcio. Compare prós, contras e escolha com segurança.

BLOG

Equipe Seu Carro Usado

6/27/20252 min read

Quando chega o momento de comprar um carro usado, uma das primeiras perguntas é: qual a melhor forma de pagamento? As opções mais comuns são três: à vista, financiamento ou consórcio. Cada uma delas tem suas vantagens e desvantagens, e a escolha certa depende do seu perfil financeiro, planejamento e momento de vida. Neste post, vamos comparar as três formas de pagamento, mostrando cenários reais para ajudar você a tomar a melhor decisão.

1. Pagamento à vista: economia e poder de barganha

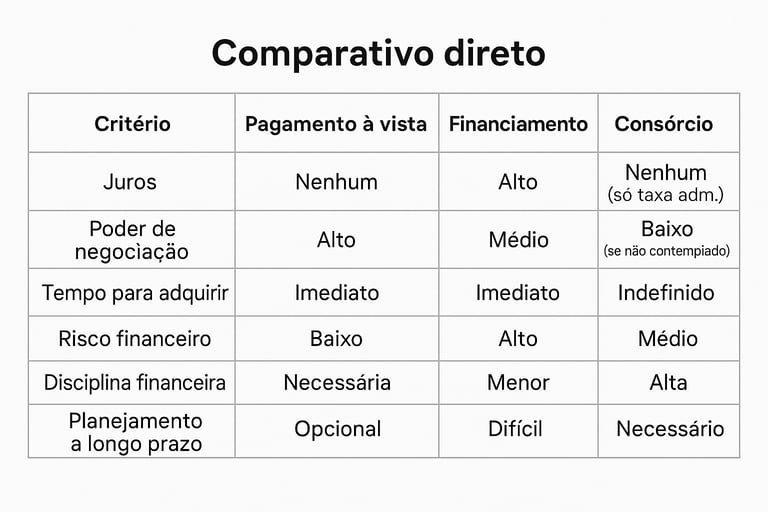

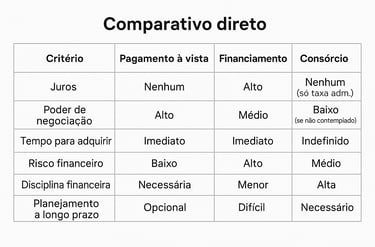

Pagar um carro usado à vista ainda é a melhor opção do ponto de vista financeiro. Isso porque evita o pagamento de juros e dá poder de negociação maior.

Vantagens:

Maior poder de barganha: com dinheiro na mão, você pode conseguir bons descontos

Sem juros: o valor pago é exatamente o valor do carro

Processo mais rápido: menos burocracia e sem análise de crédito

Desvantagens:

Comprometimento de todo ou grande parte do capital

Nem todo mundo consegue juntar o valor integral do carro

Quando vale a pena:

Quando você tem a reserva financeira e não compromete sua emergência

Quando há oportunidade de compra com preço abaixo do mercado

2. Financiamento: agilidade com custo

O financiamento é ideal para quem precisa do carro com urgência, mas não tem o valor total em mãos. Por outro lado, os juros podem ser altos, especialmente em períodos de Selic elevada.

Vantagens:

Possibilita a compra imediata

Pode usar parte do dinheiro para entrada e guardar o restante para emergências

Mais opções de instituição financeira para comparar

Desvantagens:

Juros altos: no longo prazo, o carro pode sair bem mais caro

Compromete parte da renda por meses ou anos

Pode haver cobranças extras como seguros e tarifas bancárias

Quando vale a pena:

Quando você precisa do carro e não tem tempo para esperar

Quando consegue boas condições de juros e uma entrada relevante

3. Consórcio: planejamento e disciplina

O consórcio funciona como uma poupança programada em grupo. Todos os participantes contribuem mensalmente e, a cada mês, um ou mais são contemplados por sorteio ou lance.

Vantagens:

Sem juros: apenas taxas administrativas

Disciplina financeira: obrigação mensal ajuda a poupar

Ideal para quem não tem pressa

Desvantagens:

Incêrteza na contemplação: pode demorar meses ou anos

Taxas administrativas podem se aproximar dos juros de financiamento em alguns casos

Sem poder de negociação imediata (exceto se usar carta contemplada)

Quando vale a pena:

Quando você tem planejamento e pode esperar

Quando encontra grupos com taxas competitivas

Qual escolher então?

A resposta depende do seu momento financeiro:

Tem o valor guardado? Pague à vista e negocie melhor

Precisa do carro para trabalhar? Financiamento pode ser a solução, mas estude os juros

Planeja trocar de carro em 2 anos? O consórcio pode ser interessante se você tiver paciência

E antes de fechar qualquer compra, use ferramentas que te ajudem a avaliar se o preço está justo.

🔗 Clique aqui e descubra quanto vale seu carro com a nossa calculadora gratuita

Ela considera muito mais do que apenas a Tabela FIPE: avalia estado geral, necessidade de manutenção, preços de peças e te ajuda a não cair em ciladas.

Veja também:

© 2025. Seu Carro Usado All rights reserved.